고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

728x170

안녕하세요.

서울 핵심지역 중심으로 아파트 가격 상승이 되면서 다시금 종부세 부담이 대두되고 있습니다.

새로운 정부가 들어서면서 공시가율을 시세의 69%로 하향 조정하면서, 과거 2년간은 기존 대비 보유세 부담이 경감되었던 것이 사실인데요...

문정부에 공시가율 현실화 로드맴이 발표되면서, 단계적으로 공시가-현실화 gap을 축소해나갔고 전국의 조정지역화에

따라 종부세 중과등으로 인해 22년이전은 보유세 공포의 기간이었습니다.

다행히 공시가가 시세의 69%로 유지되면서 작년과 재작년에 다주택자 및 고가 주택 보유자는 그나마 한숨을 돌렸는데요.

(물론 미실현 이익과 보유 자체만으로보 보유세를 과중하게 부담하는 것은 부담이긴 합니다.)

728x90

작년에 비해 올해 서울 주요지역 실거래가 상승이 되면서 종부세 부담 아파트가 상당히 늘어날 것으로 예상됩니다.

300x250

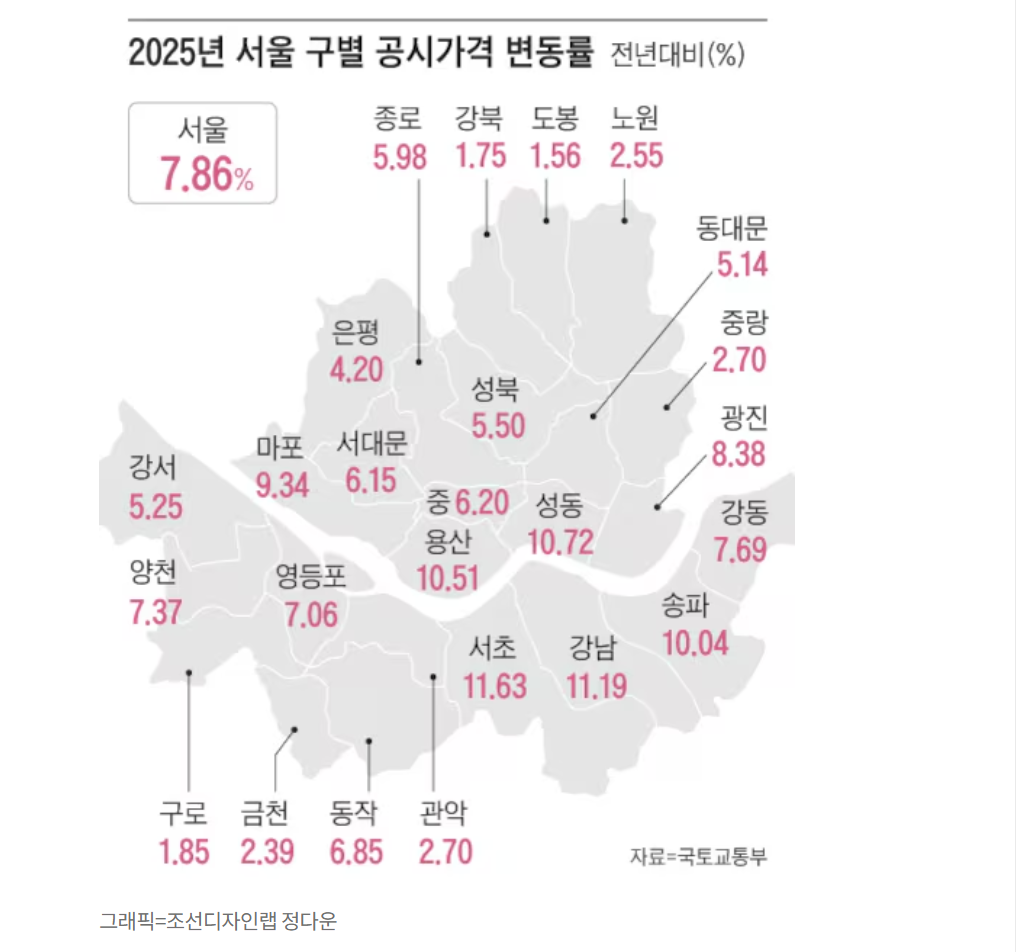

실제로 25년 서울 공시가는 8%가까이 오르면서 전국최고를 기록했는데요.

전국 평균이 4%가 안되니 2배이상 오늘 넉싱비낟.

사실 서울을 제외하고는 인천 경기 정도만 유의미한 공시가격 상승이 이뤄졌고,

지방들은 대부분 하락 기조 입니다.

실제로 서울 강남3구 주요 단지의 보유세(종부세+재산세)는

전년비 30%수준 상승할 것으로 예상됩니다.

원베일리등 리딩 단지들은 보유만 해도 한달에 150만원 정도 월세를 정부에 내고 보유하는 것이니 집주인 입장에서

억울할 수 있는 대목입니다.

물론 이건 1주택자 기준이고 조정지역 2주택 이상 부터는 수배로 확튀는 징벌적? 과세가 이뤄집니다.

25년 공시가를 인서울내 구별로 비교를 해보면

서초가 11.63%

강남 11.19%

송파 10%

용산 10.5%

성동 10.7%

마포 9.3%등

강남 3구와 마용성이 공시가 상승을 리딩했습니다.

특히 1년에 10%오른 서초 강남구는 복리로 향후 7년 트렌드를 예상해보면

7년후 현재가격의 2배가 되는 엄청난 수치입니다.

서초 강남 주요단지 국평의 평단가가 1억 수준이니 7년 후면 평단가 2년

즉 35억 하던 아파트가 7년 후 70억이 되는 것입니다.

물론 비례하여 마용성 등 주요 단지도 상승 할 것이니 (물론 미래 불확실성 등 변수가 많음)

적어도 지금과 같은 양극화 시장에서 서울 선호 지역의 가격은 안드로메다로 날라가는.....

인서울 내에서도 금관구 노도강은 1~2% 전년비 상승으로 한강벨트와 격차는 더욱 벌어질 것으로 예상됩니다.

물론 취득세 중과등 현 규제가 지속된다는 가정이고, 취득세 규제가 풀린다면 다시 gap매우기를 할 개연성 또한

존재합니다.

오늘은 포스팅 주제인 보유세 부담 줄이는 법에 대해서 공유 해보겠습니다.

결론부터 말하면 다주택자의 경우는

단독 명의 보다는 공동 명의 그리고 공동명의보다는 인당 1채씩 명의 분리가 이득이 됩니다.

(단 고가 주택 별도 시뮬레이션 필요)

아래 시뮬레이션으로 살펴봅니다.

먼저 공시기가 조회 사이트 부터 가봅니다.

https://www.realtyprice.kr/notice/town/searchOpinion.htm;jsessionid=167094A6A9827F230943C1314064EF32

부동산공시가격 알리미

www.realtyprice.kr

첫번째 케이스는 원베일리 국평 중층 1채 보유시 보유세 시뮬레이션 입니다.(단독명의)

중층의 경우 25년 1월 기준 공시가는 약 33억입니다.

이 경우 1가구 1주택 단독명의 기준 보유세를 계산해보면

1800만원 정도되네요...

재산세+종부세 합쳐서 금액입니다.

서두에 다루었지만 서울 서초 대장단지 1채 국평 보유했을 뿐인데 한달에 150만원 월세를 내는 격입니다.

물론 분양가 대비 많은 시세 상승을 이루었고, 매도시 엄청난 수익률이 예상되지만,

현재는 보유 하고 있기만 해도 나가는 세금임은 분명합니다.

2번째 케이스는

동 주택을 부부가 공동명의 했을때 보유세입니다.

종부세는 가구당 과세가 아닌 인당 과세 이므로, 공제금액은 위에 12억이 아닌 9억으로 줄어들지만

2명이기에 총 공제액은 18억으로 줄어드는 절세 효과가 발생됩니다. 사실 공동명의 자체가

양도세 등 관련 세금이 공통 적용되고 명의를 증여할 때 증여세가 발생하니, 절세?라고 보는 것이 적당한 표현인지는

모르겠지만 어쨌든 보유세 부담은 줄어들게 됩니다.

아래 계산을 해보면

인당 740만원 즉 부부 합산 1480만원 정도 보유세이니 1번 케이스 대비 330만원 정도 보유세 절감이 됩니다.

큰 금액은 아니나..... 매년 과세된다고 보면 무시할 수 없는 금액입니다.

세번째 케이스는 다주택자 입니다.

원베일리 한채와 마용성의 대단지 마래푸 1채 즉 가구당 2채 보유 기준입니다.

마래푸도 작년까지 종부세 안내다가(국평 기준) 올해는 기준선 12억(공시가) 넘으면서 국평 기준

종부세가 조금은 나올 것으로 예상됩니다.

2채 단독명의 보유시 보유세는 31백만원입니다. 엄청 나죠?

세후 31백만원이니 세전 4천만원 정도 되는 중견기업 연봉 수준정도 되는 금액입니다.

물론 원베일리 국평1채, 마래푸 국평1채 보유자는 시세로 60억이 넘는 자산을 가진 자산가로 볼 수 있습니다.

그런데 대출이 있거나 전세입자가 있는 경우, 순자산은 확줄어 들고, 대출끼고 실거주 할 경우

주담대 이자도 나가게 되는데,,,,

금융비용 + 보유세 월 250 은 상당한 부담이 될 것입니다.

특히 은퇴자등 월 고정 수익이 없는 경우는 .....

그리고 문제는 매년 부담해야 한다는 것, 그리고 지가 상승에 따라 매년 금액이 늘어날 개연성이 크다는 것...

4번째 케이스는 위주택을 공동명의로 소유 했을 때 기준입니다.

중요한 것은 원베일리도 50:50공동소유, 마래푸도 50:50 공동 소유 기준입니다.

인당 1230만원 수준 과세, 부부합산 2500만원 수준.

위케이스 대비 약 630만원 절감입니다. 하지만 월 200만원 수준의 큰 부담은 여전합니다.

5번째 케이스는 원베일리는 남편, 마래푸는 와이프 각각 명의일 때입니다.

원베일리 18백만원 마래푸 2.8백만원 합산 21백만원입니다.

종부세는 인당 과세이므로 인당 1주택 공제인 12억 기준 적용 기준입니다.

위에 시뮬레이션 케이스는 1주택자 고령자 공제, 장기보유 공제등은 제외한 것이고

조정 지역 2주택 이상 종부세 중과도 유예기준입니다. 올해까지는 중과 유예인데, 내년에는 어떻게 될지 정권에 따라 불확실성이 있습니다.

만약 종부세 중과가 적용이 되고 조정지역 또한 확대되면, 다주택자 보유세는 기하급수적으로 늘어나게 됨은 미리 유의하시기 바랍니다. 따라서 기존 동 시대를 경험?한 시장 참여자들의 학습효과로 똘똘한 한채 현상의 유인으로 작용되기도 했었습니다.

오늘은 보유세 를 줄이는 방법에 대해서 몇가지 케이스 기반으로 살펴봤습니다.

1주택자는 단독명의 보다는 공동명의가 (장기보유 공제 등 제외)

다주택자는 단독명의보다는 공동명의, 공동명의보다는 주택별 명의 분리가 유리한 것으로 파악되었습니다.(다주택자도 종부세는 인당과세이니 1명의자 공제 12억 적용 기준)

종부세는 6월 1일 소유자 기준

매년 12월에 납부하게 됩니다. 제 포스팅 계산은 참조만 하시고,

각 관할 세무서에 자신의 주택수 보유명의 등 감안하여 미리 문의 및 시뮬레이션을 확인 후, 미리 총알을 준비하시어.

년말 서프라이즈가 없도록 미리 준비하시기 바랍니다.

혹자는 아파트 가격 상승 및 고가 주택 보유가 일부의 행복한 고민이라고 할 수 있습니다.

하지만 보유하면 보유세 취득하면 취득세 양도하면 양도세를 꼬박 내는 시장 참여자들에게 매년 몇백에서 몇천만원을 내는 보유세는 부담되는 금액임은 분명합니다.

혹자는 년말에 보유세 내려고 매월 적금을 든다고 하니,,,

보유세 한푼 내지 않는 초고가 전세/월세 세입자 거주자와 의 형평성을 따지면...이런게 불편한 진실이지 않을까...

일방향 소통 텔레그램 커뮤니티도 운영 중입니다.

글을 자주 쓰지는 않음

https://t.me/briceharper

끝..

728x90

반응형

그리드형

'부동산 투자 이야기' 카테고리의 다른 글

| 퇴사의 조건(얼마 있으면 퇴사 가능?) (2) | 2025.02.23 |

|---|---|

| 얼죽신(얼어죽어도 신축)시대인 이유 (1) | 2025.02.15 |

| 서울 매수 할 만한 10억 이하 아파트는? (1) | 2025.01.22 |

| 부동산 급지 불변의 법칙 (5) | 2025.01.05 |

| 어떤 부동산을 사야할까? (35) | 2024.12.18 |

댓글 영역